个人养老金解析:是什么、特点、操作及是否值得购买

随着人口老龄化加剧和社会保障体系的不断完善,个人养老金作为基本养老保险的补充,逐渐走进人们的视野。很多人都在纠结个人养老金到底值不值得购买,要解答这个问题,我们首先需要了解个人养老金是什么、有哪些特点以及具体怎么操作。

一、个人养老金是什么

个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。它是多层次养老保险体系的重要组成部分,与基本养老保险、企业年金和职业年金相衔接,旨在为参加人提供更高水平的养老保障。

简单来说,个人养老金就是个人自愿在指定的账户中存入资金,这些资金会通过市场化的投资运作实现增值,等到退休后,参加人就可以从账户中领取资金,用于改善养老生活。

二、个人养老金的特点

(一)自愿性

个人养老金实行自愿参加原则,不像基本养老保险具有强制性。参加人可以根据自己的实际情况,自主决定是否参加、何时参加以及缴纳多少金额。这种自愿性让个人在养老规划上有了更多的自主权。

(二)市场化运作

个人养老金资金由专业的金融机构进行市场化投资运营,投资范围包括储蓄存款、理财产品、商业养老保险、公募基金等多种金融产品。参加人可以根据自己的风险承受能力和投资偏好选择合适的投资产品,有望获得更高的收益,从而提升养老保障水平。

(三)税收优惠

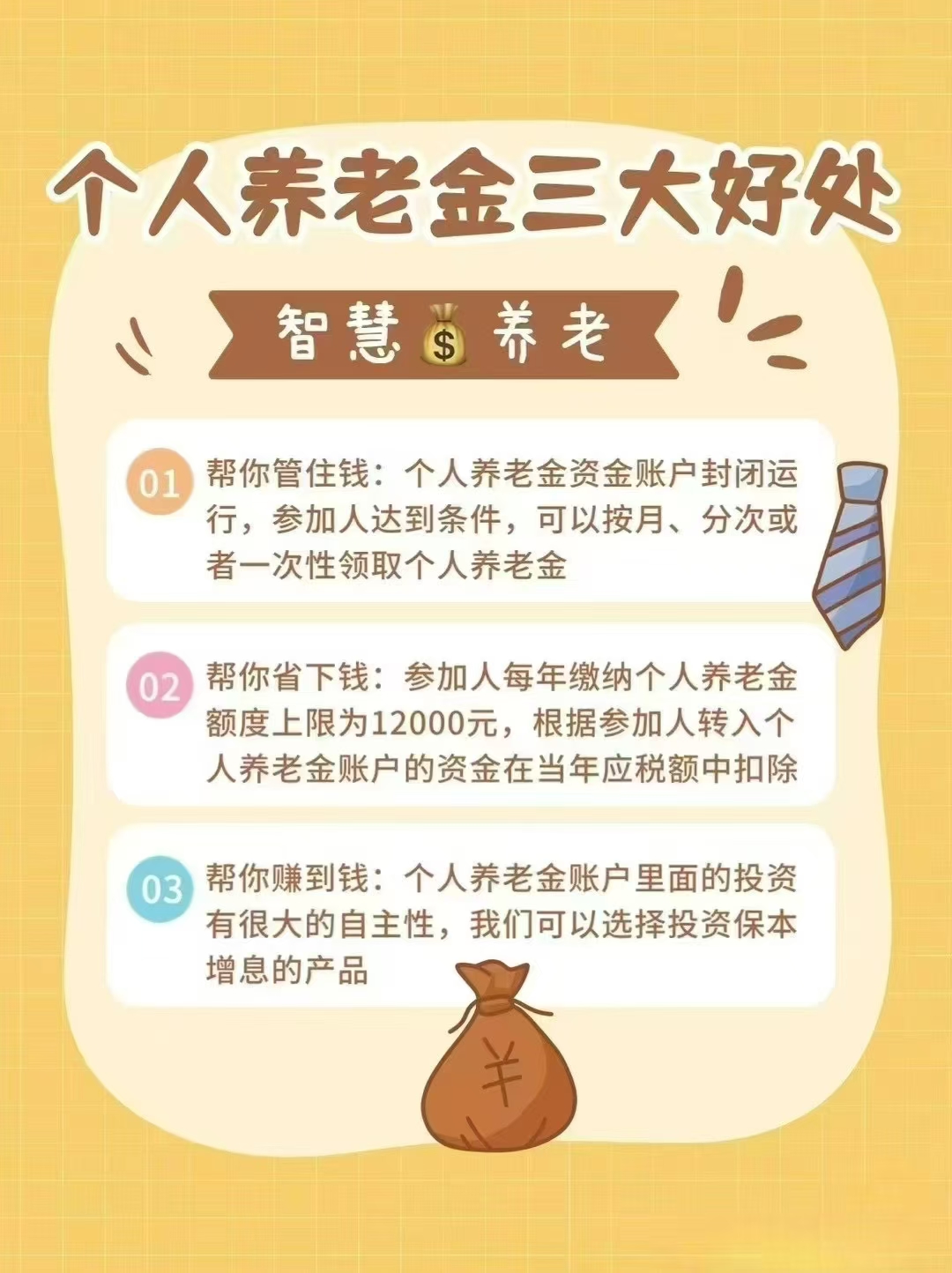

为了鼓励个人参与个人养老金制度,国家给予了税收优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照 12000 元 / 年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照 3% 的税率计算缴纳个人所得税。税收优惠在一定程度上减轻了参加人的缴费负担,提高了个人养老金的吸引力。

(四)长期性

个人养老金具有长期性特点,资金主要用于养老,一般情况下,参加人在达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居等情形时,才可以领取个人养老金。这种长期性有助于培养个人的长期储蓄和投资习惯,为养老积累更多的资金。

(五)灵活性

虽然个人养老金具有长期性,但在缴费金额和投资产品选择上具有一定的灵活性。参加人每年的缴费金额可以在 12000 元的限额内自主选择,既可以按年缴纳,也可以按月、按季度缴纳。同时,在投资产品的选择上,参加人也可以根据市场变化和自身需求进行调整。

三、个人养老金的具体操作

(一)开户

参加人需要先在符合规定的商业银行开立个人养老金资金账户。这个账户是专用账户,用于缴存资金、购买投资产品、归集收益和领取个人养老金等。开户时,参加人需提供有效身份证件,按照银行的要求填写相关信息并完成开户手续。目前,多家国有银行、股份制商业银行等都已开通个人养老金账户开户业务,参加人可以选择就近的银行办理。

(二)缴费

开户后,参加人可以通过银行转账、现金存入等方式向个人养老金资金账户缴费。每年的缴费上限为 12000 元,参加人可以根据自己的经济状况自由选择缴费金额,既可以足额缴纳,也可以少缴或不缴,但缴费金额越多,未来可能获得的收益和养老保障也就越高。

(三)投资

资金存入个人养老金资金账户后,参加人可以自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品。不同的金融产品风险和收益各不相同,参加人需要结合自己的风险承受能力、投资目标和养老规划进行选择。例如,风险承受能力较低的参加人可以选择储蓄存款、稳健型理财产品等;风险承受能力较高的参加人可以适当配置一些公募基金等。

(四)领取

当参加人达到国家规定的领取条件时,就可以从个人养老金资金账户中领取个人养老金。领取方式可以选择按月、分次或者一次性领取。领取时,需要向开户银行提出申请,并提供相关的证明材料,如身份证明、退休证明等。银行审核通过后,会按照参加人的选择将资金发放到指定的账户中。

四、个人养老金值得购买吗

判断个人养老金是否值得购买,需要结合个人的实际情况。

如果你是收入相对稳定、有一定闲余资金,且希望为自己的养老生活增添一份保障的人,那么个人养老金是一个不错的选择。税收优惠可以让你在缴费时少缴一部分税款,而市场化的投资运作则有机会让资金实现增值,为退休后的生活提供更多的经济支持。

但如果你目前经济压力较大,没有多余的资金用于缴纳个人养老金,或者更倾向于将资金用于其他投资或消费,那么可以暂时不考虑。毕竟个人养老金的资金在领取上有一定的限制,流动性相对较差。

总的来说,个人养老金为人们提供了一种新的养老规划方式,它的价值因人而异。在决定是否购买之前,建议充分了解相关政策和规定,结合自身的经济状况、养老需求等因素进行综合考虑。